راهنمای جامع مقررات بانکی و مالیاتی ۱۴۰۵؛ از سقف تراکنشها تا الزامات پولشویی

مقدمه

در فضای اقتصادی سال ۱۴۰۵، شفافیت مالی تنها یک انتخاب نیست؛ بلکه الزامی است که پیوند عمیقی با قوانین مبارزه با پولشویی و تعهدات بینالمللی ایران دارد. صاحبان مشاغل و فعالان اقتصادی باید بدانند که تراکنشهای بانکی آنها نه تنها توسط بانک مرکزی، بلکه تحت نظارت دقیق «کمیتههای رسیدگی به تراکنشهای بانکی» در ادارات مالیاتی قرار دارد. این مقاله به عنوان یک مرجع کامل، ابعاد قانونی و اجرایی این حوزه را واکاوی میکند.

تعیین سطح فعالیت مشتریان: ملاک نظارت در سال ۱۴۰۵

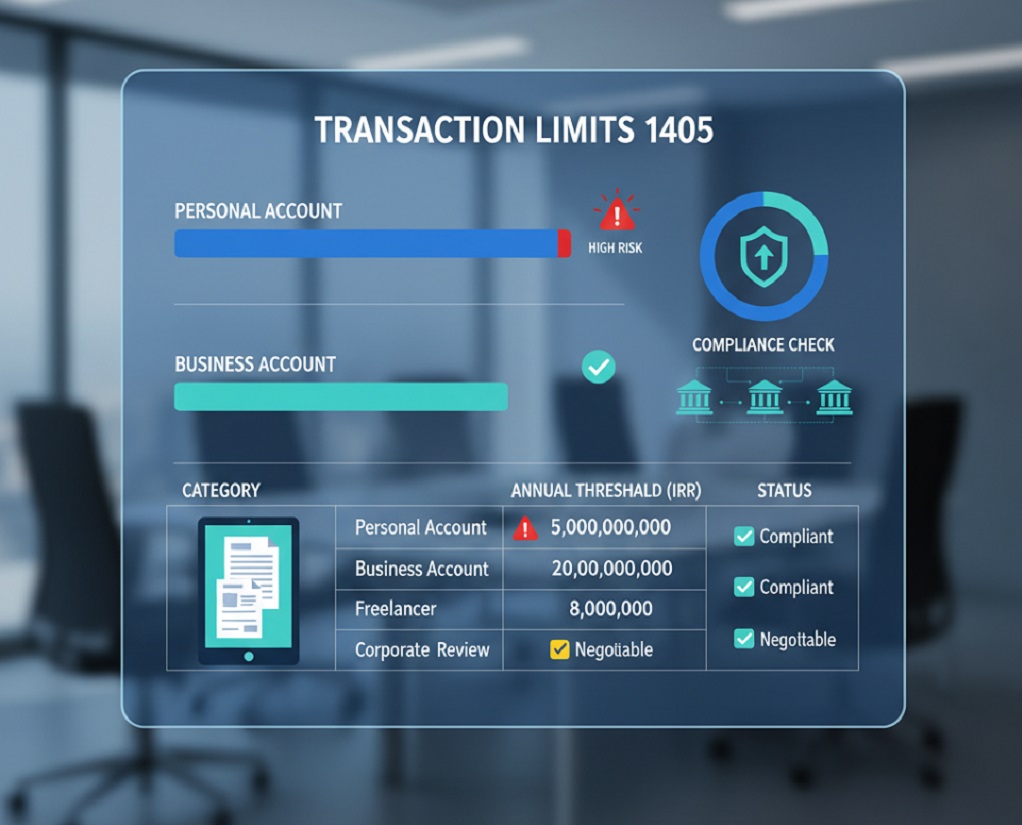

مطابق «دستورالعمل الزامات اجرایی تعیین سطح فعالیت مشتریان بانکها و مؤسسات اعتباری» مورخ ۱۴۰۴/۰۷/۰۶، هر حساب بانکی بر اساس «شغل اعلامی مشتری» در هنگام افتتاح حساب، دارای یک سقف مجاز گردش است. این سقف، حد مرز نظارتی سازمان امور مالیاتی بر عملکرد سالانه شماست:

- شخص حقیقی مزدبگیر: سقف مجاز ۲۰۰ میلیارد ریال.

- شخص حقیقی فاقد شغل: سقف مجاز ۵۰ میلیارد ریال.

- شخص حقوقی غیرفعال: سقف مجاز ۵ میلیارد ریال.

- شخص حقوقی فعال: در صورتی که شخص حقوقی از ارائه اطلاعات اقتصادی استنکاف ورزد یا مستندات قابل اتکایی برای اثبات درآمد نداشته باشد، سقف فعالیت وی بهصورت پیشفرض ۱۰۰ میلیارد ریال تعیین میشود.

نکته فنی: «سطح فعالیت مورد انتظار»، مجموع حداکثر گردش بدهکار و بستانکار تمامی حسابهای سپرده بانکی مشتری نزد هر بانک در مقاطع زمانی یکساله است. هرگونه عدول از این سقف، حساب شما را به عنوان یک «مشتری پرریسک» به مرکز اطلاعات مالی گزارش میدهد.

همراستایی قوانین ایران با تعهدات بینالمللی (FATF، پالرمو و CFT)

ایران با وجود سابقه دیرینه در سازمان ملل، همواره در پی همراستایی قوانین داخلی با استانداردهای جهانی بوده است. علیرغم چالشهای سیاسی و اقتصادی که از سال ۱۳۸۴ روند پیوستگی ایران به نهادهای مالی جهانی را دشوار کرد، نظام حقوقی ایران با تصویب قوانین داخلی، عملاً مفاد کنوانسیونهای بینالمللی را اجرا میکند.

- کنوانسیون پالرمو (۲۰۰۰ میلادی): این سند، ستون اصلی مقابله با جرائم سازمانیافته فراملی است.

- کنوانسیون CFT: این کنوانسیون بهطور اختصاصی بر مقابله با تأمین مالی تروریسم تمرکز دارد.

- نهاد FATF: گروه ویژه اقدام مالی که در سال ۱۹۸۹ توسط G7 تأسیس شد، هماکنون به عنوان ناظر بر شفافیت تراکنشهای جهانی شناخته میشود.

گرچه FATF به تنهایی الزام حقوقی مستقیم ندارد، اما اجرای استانداردهای آن برای جلوگیری از محدودیتهای بانکی حیاتی است. در ایران، قانون مبارزه با پولشویی مصوب ۱۳۸۶ و اصلاحات سال ۱۳۹۷، به همراه آییننامه اجرایی ماده ۱۴ (مصوب ۱۳۹۸)، ساختاری سختگیرانهتر از الزامات بینالمللی ایجاد کرده است. به گفته برخی مسئولین سازمان امور مالیاتی، قوانین داخلی ما در حوزه پولشویی حتی از استانداردهای سختگیرانه بینالمللی نیز پیشی گرفتهاند، اما به دلیل سهم کم بخش خصوصی، اثرگذاری آن در شفافیت کلان اقتصادی همچنان با چالش روبهروست.

در ایران، آییننامه اجرایی ماده ۱۴ (مصوب ۱۳۹۸) ابزاری است که شفافیت را به حداکثر رسانده است. برای درک بهتر مسئولیتها، پیشنهاد میشود مقاله مسئولیتهای قانونی صاحبان کسبوکار را مطالعه کنید.

ساختار متکثر نظارت بر تراکنشهای بانکی

نظارت بر تراکنشها در ایران توسط نهادهای متنوعی مدیریت میشود که نشاندهنده سختگیرانه بودن حکمرانی مالی است. ارکان این نظارت شامل موارد زیر است:

- قانون مبارزه با پولشویی (۱۳۸۶) و الحاقیههای ۱۳۸۴ و ۱۳۹۷.

- آییننامههای اجرایی ماده ۱۴ (مصوب ۱۳۹۸).

- شورای عالی مبارزه با پولشویی و تأمین مالی تروریسم.

- دبیرخانه شورا و واحد اطلاعات مالی (FIU).

- بخشنامه شماره ۲۰۰/۹۹/۱۶ که دستورالعمل اجرایی نحوه بررسی و رسیدگی به تراکنشهای بانکی است.

مکانیسم رسیدگی سازمان امور مالیاتی (بخشنامه ۲۰۰/۹۹/۱۶)

کمیتههای نظارت بر تراکنشهای بانکی در ادارات کل امور مالیاتی سراسر کشور، بازوی اصلی شناسایی فرارهای مالیاتی هستند. فرایند رسیدگی به شرح زیر است:

- پالایش و تلخیص: تمام تراکنشها توسط دفتر رسیدگی ویژه پالایش و با دادههای سامانه مالیاتی تطبیق داده میشوند.

- تشکیل کارگروه ویژه: متناسب با حجم تراکنشها، پروندههای مشکوک به گروههای رسیدگی ویژه ارجاع میشود.

- زمانبندی واکنش: اگر مودی دارای پرونده مالیاتی فعال باشد، تراکنشها حداکثر ظرف ۵ روز کاری در اختیار گروه رسیدگی قرار میگیرد. اگر شخص دارای بیش از یک پرونده باشد، ظرف ۲ هفته از طریق دعوتنامه کتبی از وی خواسته میشود تا در محل اداره حاضر و مستندات ارائه کند.

رسیدگی همزمان: گروه رسیدگیکننده موظف است علاوه بر قانون مالیاتهای مستقیم، نسبت به قانون مالیات بر ارزش افزوده نیز رسیدگی را انجام دهد.

عواقب عدم همکاری و فقدان مستندات

یکی از بخشهای حساس بخشنامه ۲۰۰/۹۹/۱۶ این است: «در صورتی که اشخاص حقیقی هیچگونه اطلاعاتی نسبت به حسابهای بانکی در اختیار گروه رسیدگی قرار ندهند، گروه رسیدگیکننده مجاز است در قالب دستورالعمل کشف معاملات مشکوک، نسبت به مطالبه مالیات و جرایم غیرقابل بخشش اقدام نماید.»

این یعنی سکوت یا نبود مستندات (مانند فاکتورهای خرید، اسناد مثبته و قراردادها)، راه را برای برآورد مالیاتی با ارقام بسیار بالا و جرایم سنگین هموار میکند.

استفاده نادرست از حسابهای شخصی برای مقاصد تجاری یکی از اصلیترین دلایل وقوع این جریمههاست. در این رابطه حتماً مقاله استفاده از حساب شخصی برای کسبوکار؛ اشتباهی که به اتهام فرار مالیاتی ختم میشود را بخوانید.

چرا باید پیش از هر تصمیمی مشورت کنید؟

بسیاری از صاحبان مشاغل در دوراهی «تبصره ماده ۱۰۰» یا «ارسال اظهارنامه عادی» قرار میگیرند.

- تبصره ماده ۱۰۰: اگرچه شما را از نگهداری دفاتر معاف میکند، اما شما را از معافیت ماده ۱۰۱ قانون مالیاتهای مستقیم (تا سقف ۴۸۰ میلیون تومان در سال ۱۴۰۵) محروم میسازد.

- واقعیت مالیاتی: استفاده عجولانه از تبصره ۱۰۰ میتواند باعث شود مالیاتی بسیار بیشتر از مالیات واقعی (پس از کسر معافیتها) پرداخت کنید.

پیشنهاد نهایی:

با توجه به پیچیدگیهای قوانین پولشویی و نظارتهای هوشمند بر تراکنشهای بانکی، توصیه میکنیم پیش از انتخاب مسیر مالیاتی و بدون بررسی دقیق وضعیت گردش حساب خود، هیچ اقدامی نکنید. کارشناسان ما در «گروه مشاوران مالیاتی جعبه قانونی» آمادهاند تا با تحلیل وضعیت شما، استراتژی بهینهای را برای انطباق با قوانین بانکی و استفاده از معافیتهای قانونی تعیین کنند.

همین حالا با مشاوران ما تماس بگیرید تا از جریمههای ناشی از عدم انطباق بانکی و مالیاتی در امان بمانید.

نظرات کاربران