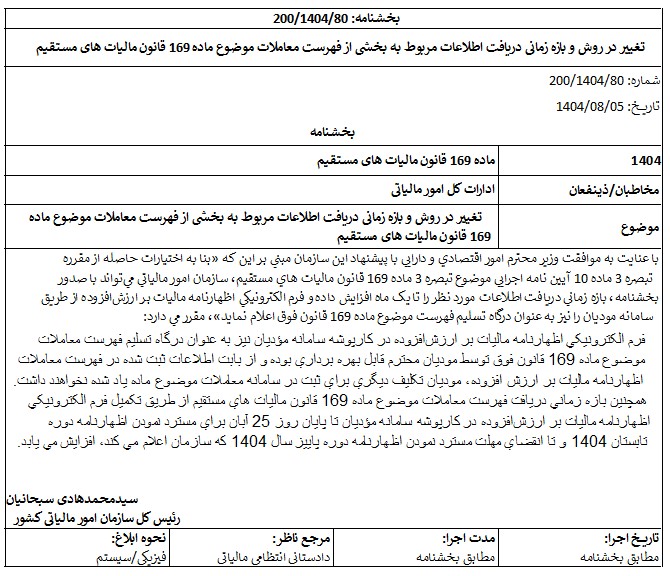

تغییر در نحوه ارسال فهرست معاملات ماده ۱۶۹؛ امکان ثبت از طریق اظهارنامه ارزش افزوده در سامانه مؤدیان

مقدمه

سازمان امور مالیاتی کشور با صدور بخشنامه شماره 200/1404/80 تغییر مهمی در نحوه ارسال بخشی از اطلاعات معاملات موضوع ماده ۱۶۹ قانون مالیاتهای مستقیم ایجاد کرده است. بر اساس این بخشنامه، امکان ارسال فهرست معاملات از طریق فرم الکترونیکی اظهارنامه مالیات بر ارزش افزوده در سامانه مؤدیان فراهم شده و در برخی موارد مهلت ارسال اطلاعات نیز افزایش یافته است.

این تغییر از آن جهت اهمیت دارد که میتواند فرآیند انجام تکالیف مالیاتی را برای بسیاری از مؤدیان سادهتر کند. برای مدیریت بهتر این فرآیندها و کاهش جرایم، استفاده از مشاوره مالیاتی و تأمین اجتماعی کسبوکارها یکی از بهترین راهها برای پیشگیری از ریسکهای مالی است. در ادامه، مهمترین نکات این بخشنامه و تأثیر آن بر تکالیف مالیاتی کسبوکارها را بررسی میکنیم.

فهرست معاملات ماده ۱۶۹ چیست؟

ماده ۱۶۹ قانون مالیاتهای مستقیم یکی از ابزارهای اصلی شفافیت مالیاتی است. بر اساس این ماده، اشخاص حقوقی و برخی صاحبان مشاغل موظف هستند اطلاعات معاملات خود را در قالب فهرست مشخصی به سازمان امور مالیاتی ارائه کنند.

این اطلاعات معمولاً شامل مواردی مانند:

- اطلاعات خرید و فروش

- اطلاعات قراردادها

- مشخصات طرفهای معامله

- مبالغ معاملات

هدف از دریافت این اطلاعات، ایجاد پایگاه دادهای برای بررسی صحت اظهارنامههای مالیاتی و جلوگیری از پنهانسازی درآمد است.

تغییر مهم در روش ارسال اطلاعات معاملات

در بخشنامه جدید سازمان امور مالیاتی اعلام شده است که فرم الکترونیکی اظهارنامه مالیات بر ارزش افزوده در کارپوشه سامانه مؤدیان میتواند به عنوان یکی از درگاههای ارسال فهرست معاملات موضوع ماده ۱۶۹ مورد استفاده قرار گیرد.

به بیان سادهتر، مؤدیان میتوانند بخشی از اطلاعات معاملات خود را مستقیماً در اظهارنامه مالیات بر ارزش افزوده ثبت کنند.

در این حالت، اطلاعات ثبت شده در اظهارنامه ارزش افزوده به عنوان فهرست معاملات نیز مورد پذیرش قرار میگیرد.

آیا همچنان باید اطلاعات را در سامانه معاملات ثبت کرد؟

بر اساس این بخشنامه، اگر اطلاعات معاملات در فرم اظهارنامه مالیات بر ارزش افزوده در سامانه مؤدیان ثبت شود، مؤدیان برای همان اطلاعات تکلیف جداگانهای برای ثبت در سامانه معاملات نخواهند داشت.

این موضوع یکی از تغییرات مهم در روند قبلی محسوب میشود؛ زیرا در گذشته برخی مؤدیان مجبور بودند اطلاعات مشابه را در چند سامانه مختلف ثبت کنند.

تغییر در مهلت ارسال اطلاعات معاملات

در بخش دیگری از این بخشنامه، بازه زمانی ارسال اطلاعات نیز افزایش یافته است.

طبق اعلام سازمان امور مالیاتی:

برای دوره تابستان سال ۱۴۰۴ مهلت ارسال اطلاعات از طریق اظهارنامه ارزش افزوده تا پایان روز ۲۵ آبان ۱۴۰۴ افزایش یافته است.

همچنین برای دوره پاییز ۱۴۰۴ نیز مهلت ارسال اطلاعات تا پایان مهلتی خواهد بود که سازمان امور مالیاتی برای ارائه اظهارنامه ارزش افزوده اعلام میکند.

این افزایش زمان بر اساس اختیارات سازمان امور مالیاتی در تبصره ۳ ماده ۱۰ آییننامه اجرایی ماده ۱۶۹ انجام شده است.

این تغییر چه تأثیری بر کسبوکارها دارد؟

این تصمیم میتواند چند اثر مهم برای مؤدیان داشته باشد.

نخست اینکه فرآیند ارائه اطلاعات سادهتر میشود، زیرا بخشی از اطلاعات معاملات مستقیماً از طریق اظهارنامه ارزش افزوده ثبت خواهد شد.

دوم اینکه احتمال ثبت اطلاعات تکراری کاهش پیدا میکند و مدیریت تکالیف مالیاتی برای کسبوکارها آسانتر خواهد شد.

سوم اینکه افزایش مهلت ارسال اطلاعات میتواند فرصت بیشتری برای اصلاح یا تکمیل اطلاعات فراهم کند.

نکات عملی برای مؤدیان مالیاتی

با توجه به این تغییر، مؤدیان بهتر است چند نکته را مدنظر قرار دهند.

- اطلاعات معاملات را با دقت در اظهارنامه ارزش افزوده ثبت کنند

- از هماهنگی اطلاعات اظهارنامه با اسناد مالی و دفاتر اطمینان حاصل کنند

- ثبت اطلاعات در کارپوشه سامانه مؤدیان را به روزهای پایانی موکول نکنند

- در صورت وجود اشتباه، اصلاح اطلاعات را در مهلت قانونی انجام دهند

دقت در ثبت اطلاعات اهمیت زیادی دارد، زیرا دادههای ثبت شده در سامانه مؤدیان مبنای بسیاری از بررسیهای مالیاتی قرار میگیرد.

دلیل این حساسیت روشن است؛ اطلاعات ثبتشده در کارپوشه مستقیماً با حسابهای بانکی متصل به پرونده مالیاتی شما مطابقت داده میشود. عدم تطابق مبالغ میتواند منجر به حسابرسیهای سختگیرانه شود؛ بنابراین همواره باید مراقب باشید که استفاده از حساب شخصی چه ریسکهایی دارد تا تراکنشهای تجاری شما با حسابهای غیرتجاری مخلوط نشود.

جمعبندی

بخشنامه شماره 200/1404/80 سازمان امور مالیاتی، تغییر مهمی در نحوه ارسال بخشی از فهرست معاملات موضوع ماده ۱۶۹ ایجاد کرده است. بر اساس این دستورالعمل، مؤدیان میتوانند اطلاعات معاملات را از طریق اظهارنامه مالیات بر ارزش افزوده در سامانه مؤدیان ثبت کنند و در این صورت تکلیف جداگانهای برای ثبت همان اطلاعات در سامانه معاملات نخواهند داشت.

این اقدام در راستای سادهسازی فرآیندهای مالیاتی و کاهش ثبت اطلاعات تکراری انجام شده است و آشنایی مؤدیان با این تغییر میتواند از بروز اشتباهات و مشکلات احتمالی در انجام تکالیف مالیاتی جلوگیری کند.

در نهایت، عدم ارائه به موقع فهرست معاملات یا پنهانکاری در ثبت آنها میتواند عواقب سنگینی داشته باشد. طبق قوانین جدید، ثبت اطلاعات خلاف واقع یا امتناع از انجام این تکالیف ممکن است به عنوان جرم مالیاتی در قانون ایران تلقی شده و مشمول مجازاتهای مواد ۲۷۴ تا ۲۷۶ قانون مالیاتهای مستقیم شود.

سوالات متداول

آیا با ثبت اطلاعات در اظهارنامه ارزش افزوده، دیگر نیازی به ثبت در سامانه معاملات نیست؟

بله، طبق بخشنامه 200/1404/80، برای همان اطلاعاتی که در فهرست معاملات اظهارنامه ارزش افزوده ثبت شده باشد، تکلیف جداگانهای برای ثبت در سامانه معاملات وجود ندارد.

مهلت ارسال اطلاعات دوره تابستان ۱۴۰۴ تا چه زمانی است؟

طبق بخشنامه، مهلت ارسال اطلاعات برای دوره تابستان ۱۴۰۴ تا پایان روز ۲۵ آبان ۱۴۰۴ تمدید شده است.

آیا این تغییر باعث کاهش خطا میشود؟

بله، چون ثبت تکراری اطلاعات کاهش مییابد، احتمال مغایرت و خطا هم کمتر میشود.

این بخشنامه برای چه کسانی مهم است؟

این بخشنامه برای اشخاص حقوقی، صاحبان کسبوکار و همه مؤدیانی که مشمول تکالیف ماده ۱۶۹ هستند اهمیت دارد.

برای بررسی دقیق تکالیف مالیاتی و جلوگیری از خطا در ثبت اطلاعات، میتوانید از مشاوره تخصصی وکلای LegalBox استفاده کنید.

نظرات کاربران